{kind=link}

Jako programista prawdopodobnie spotkałeś się z wieloma opiniami dotyczącymi ulgi podatkowej IP Box. Niektórzy z powodzeniem z niej korzystają i cieszą się mniejszymi podatkami. Inni rezygnują z oszczędności, bo słyszeli mity dotyczące masy formalności i kontroli z Urzędu Skarbowego. Jak to wygląda w rzeczywistości? Wraz z Pravna Group zebraliśmy ponad 30 najczęściej zadawanych pytań o ulgę podatkową dla programistów i odpowiedzieliśmy na nie bez prawniczego języka, niezrozumiałych formułek i zostawiania miejsce na domysły.

Pravna Group — lider usług online w Polsce, specjalizujący się m.in. w uldze IP Box oraz zastrzeganiu znaków towarowych. Pomogli już ponad 4000 programistom zadbać o ich własne podatki.

Każdego dnia 57 ekspertów dba o sprawne załatwianie spraw — od A do Z. Obsłużyli już ponad 12540 klientów, a ich skuteczność wynosi 99,8 %.

W 2013 r. postawili sobie cel, by sprawy skomplikowane dla ich klientów pokazać w prosty sposób. Cel konsekwentnie realizują, dając im możliwość załatwienia spraw od ręki — przez internet.

1. Czym jest ulga IP Box?

IP Box to ulga w prawie podatkowym, która pozwala obniżyć podatek dochodowy do 5% (z 19%, jeśli jesteś na podatku liniowym). Skierowana jest do programistów oraz osób wytwarzających własność intelektualną i sprzedających prawa autorskie do wytworzonego utworu. Prace zakwalifikowane do ulgi muszą mieć charakter innowacyjny. W świetle prawa, do ulgi IP Box zaliczane są wszelkie prace polegające na kodowaniu, dzięki którym wytwarzane są nowe treści.

2. Kto może skorzystać z ulgi IP Box?

Ulga IP Box skierowana jest do osób:

- fizycznych prowadzących jednoosobową działalność gospodarczą lub spółkę,

- rozliczających się podatkiem liniowym lub na skali podatkowej,

- realizujących prace prowadzące do wytworzenia, ulepszenia lub rozwinięcia kwalifikowanego IP,

- posiadających zestaw umów i faktur za rok podatkowy.

Z ulgi mogą skorzystać m.in.:

- Programiści IT (backend, frontend, fullstack),

- Programiści maszyn,

- Devops*,

- Testerzy automatyzujący,

- Architekci oprogramowania,

- Programiści baz danych,

- Scrum masterzy*,

- Twórcy gier

*jeśli wykonywane są czynności związane z programowaniem

>> TUTAJ bezpłatnie sprawdzisz, czy kwalifikujesz się do ulgi <<

3. Jakie możliwości podatkowe ma aktualnie branża IT?

Branża IT cieszy się obecnie wyjątkowo korzystnymi możliwościami podatkowymi. Programiści mają szansę skorzystania z ulgi IP Box, co umożliwia obniżenie stawki podatku do zaledwie 5% (w porównaniu do standardowych 19%, jeśli korzystasz z podatku liniowego). Taka ulga może dać programiście nawet 24 000 zł oszczędności rocznie. To znaczące udogodnienie dla przedstawicieli branży IT, pozwalające zredukować obciążenia podatkowe i zwiększyć rentowność ich działalności.

4. Dlaczego warto skorzystać z ulgi IP Box?

Dzięki uldze programiści oraz spółki z obszaru nowych technologii mogą obniżyć podatek dochodowy z 19% do 5%, a tym samym zaoszczędzić nawet 24 000 zł rocznie.

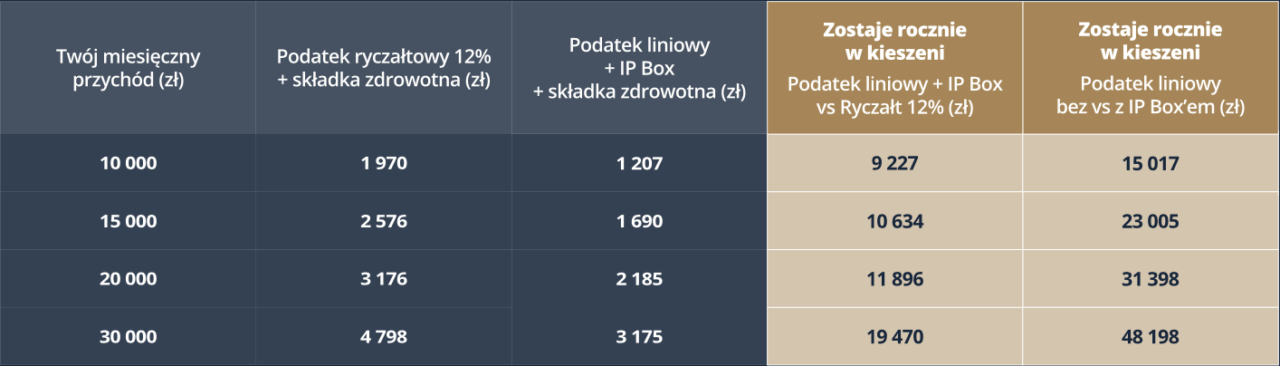

5. Ile konkretnie można zyskać przy danych zarobkach?

Załóżmy, że zarabiasz 15 000 zł netto miesięcznie, a Twoje koszty wynoszą 300 zł. Na 12% ryczałcie, w ujęciu rocznym, zapłacisz 27 494,10 zł. Przy podatku liniowym bez ulgi zapłacisz już 39 865,90 zł.

Teraz porównajmy to z podatkiem liniowym z ulgą IP Box. Kwota do zapłaty maleje do 16 859,99 zł. Dzięki uldze IP Box zaoszczędzisz więc – w porównaniu z ryczałtem – aż 10 634,10 zł w skali roku. Natomiast, gdy zestawimy podatek liniowy bez ulgi i z jej uwzględnieniem, oszczędność wzrasta do ponad 23 000 zł rocznie. Poniżej 2 dodatkowe przykłady.

1. 20 000 zł netto miesięcznie + 300 zł kosztów.

- Podatek na ryczałcie 12% – około 34 694,10 zł

- Podatek na podatku liniowy – 54 195,18 zł

- Podatek na podatku liniowym + IP BOX – 22 797,17 zł

- Na plus IP BOX+podatek liniowy vs. ryczałt – 11 896,92 zł

- Zwrot z IP BOX z US – 31 398,01 zł

2. 25 000 zł netto miesięcznie + 300 zł kosztów.

- Podatek na ryczałcie 12% – około 46 947,54 zł

- Podatek na podatku liniowy – 68 535,18 zł

- Podatek na podatku liniowym + IP BOX – 28 737,17 zł

- Na plus IP BOX+podatek liniowy vs. ryczałt – 18 210,36 zł

- Zwrot z IP BOX z US – 39 798,01 zł

Więcej przykładów znajdziesz w poniższej tabelce.

6. Czy w 2024 r. ulga IP Box nadal się opłaca?

Ulga IP Box w 2024 r. wciąż będzie atrakcyjną opcją dla programistów i pozwoli wiele zaoszczędzić. Dlatego, jeśli przedsiębiorstwo planuje kontynuować innowacyjne projekty w 2024 roku, warto zwrócić uwagę na potencjał, jaki niesie za sobą ulga.

Zobacz, ile możesz zaoszczędzić korzystając z tego rozwiązania

*Wyliczenia są dokumentem poglądowym i finalne zwroty, obliczone przez doradcę podatkowego mogą się różnić. Wykonane zostały przy kosztach 300 zł miesięcznie + mały ZUS (uwzględnione zostały stawki obowiązujące w 2023 roku).

7. Czy to prawda, że możliwy jest zwrot nawet 218 tysięcy złotych?

Tak. Taką kwotę otrzymał jeden z klientów Pravna Group, ponieważ rozliczał kilka lat z ulgą IP Box.

8. Jak ubiegać się o ulgę IP Box? Jak wygląda procedura?

Wszystko zaczyna się od wniosku. Potrzebujesz do niego przede wszystkim dwóch dokumentów: indywidualnej interpretacji podatkowej i ewidencji IP Box.

Indywidualna interpretacja podatkowa to dokument wydawany przez KIS w celu potwierdzenia możliwości skorzystania z ulgi. Aby ją uzyskać, musisz zwrócić się do Krajowej Informacji Skarbowej. Udziela ona odpowiedzi, czy prawidłowo stosujesz przepisy podatkowe, na przykład czy zgodnie z prawem korzystasz z ulg podatkowych albo, czy możesz skorzystać z nich w przyszłości. Pozytywna interpretacja zapewnia niemalże 100% ochronę w razie kontroli Urzędu Skarbowego.

Ewidencja IP Box to dokument, który składa się z dwóch części: wykazu pracy i wykonanych projektów oraz dokumentu przypominającego księgę przychodów i rozchodów. Wskazujesz w nim faktury, które kwalifikują się do Twojej ulgi.

Na końcu przygotowujesz PIT/IP, czyli rozliczenie ulgi IP Box.

Pokażemy na własnym przykładzie, jak w 5 krokach można uzyskać ulgę IP Box.

- Jeśli nawiążemy współpracę, nasz doradca podatkowy skontaktuje się z Tobą w ciągu 2-3 dni roboczych.

- Analizujemy dostarczoną dokumentację. Na napisanie wniosku do KIS mamy 7 dni.

- Wysyłamy wniosek do KIS. Czas na jego rozpatrzenie wynosi 3-6 miesięcy.

- W ciągu 14 dni od otrzymania uzupełnionej ewidencji IP Box przygotowujemy PIT/IP (rozliczenie ulgi IP Box).

- Zeznanie podatkowe składamy do urzędu skarbowego. Ma on na wydanie zwrotu maksymalnie 45 dni.

9. Jakie dokumenty dokładnie są wysyłane do US i KIS? Czy ich wypełnienie jest skomplikowane? Kto się tym zajmuje?

Do Dyrektora Krajowej Informacji Skarbowej wysyłamy:

- formularz ORD-IN,

- potwierdzenia wniesienia opłat skarbowych,

- pełnomocnictwo wraz z drukiem PPS-1.

Do Urzędu Skarbowego na etapie zwrotu wysyłamy:

- korekty deklaracji rocznej,

- interpretację,

- ewidencję IP Box,

- umowy, faktury sprzedaży i kosztów,

- potwierdzenia wpłat.

Urząd nie zawsze poprosi o wszystkie z wymienionych dokumentów, wiele zależy od naczelnika i wewnętrznej praktyki danej placówki.

10. Jak prawidłowo prowadzić ewidencję?

Ewidencja IP Box jest dokumentem niezbędnym do uzyskania ulgi – każdy, kto chce skorzystać z IP Box’a, ma obowiązek ją prowadzić. Zapisujesz w niej między innymi zrealizowane projekty, które można rozliczyć z ulgą oraz czas, jaki nad nimi pracowałeś. Można podzielić go na dwie części.

- Pierwsza to wykaz naszej pracy oraz wykonanych w danych miesiącach projektów. Druga zaś jest typowo księgowa, to dokument podobny do księgi przychodów i rozchodów. Obowiązkowo wpisujemy tutaj – według wzoru – faktury kwalifikujące nas do ulgi. Każda osoba korzystająca z IP Box ma obowiązek prowadzić ewidencję. Zapisujesz w niej zrealizowane projekty, które można rozliczyć z ulgą oraz czas, jaki nad nimi pracowałeś.

- W drugiej części wpisujesz faktury kwalifikujące się do ulgi – przypomina ona księgę przychodów i rozchodów.

Prawidłowo prowadzona ewidencja stanowi potwierdzenie, dla jakich obszarów swojej działalności korzystasz z IP Box’a. Wiele osób obawia się przygotowywania ewidencji, ponieważ nigdzie nie wskazano jej urzędowego wzoru. Korzystając z pomocy Pravnej otrzymujesz nasz gotowy – już sprawdzony wzór, co znacznie ułatwia zadanie.

11. Czy KIS może decydować / zakwestionować co będzie kosztem w działalności?

Tak, Krajowa Informacja Skarbowa (KIS) może zanegować kwalifikację kosztu do ulgi IP Box. Na etapie składania wniosku o indywidualną interpretację podatkową należy dokładnie określić, jakie koszty chcemy uwzględnić w ramach ulgi IP Box. Na podstawie przedstawionych danych KIS ocenia, czy te koszty spełniają określone kryteria i kwalifikują się do ulgi.

12. Czy można wliczać do IP Box faktury kosztowe, które nie zostały ujęte w interpretacji?

Tak, nie musisz sztywno trzymać się kosztów, które podałeś we wniosku o indywidualną interpretację podatkową.

13. Czy potrzebuję specjalnej umowy z kontrahentem, aby skorzystać z ulgi?

Tak, aby skorzystać z ulgi konieczne jest zawarcie specjalnej umowy z kontrahentem. Istotne jest, aby umowa zawierała jasne postanowienia dotyczące przekazania praw autorskich związanych z projektem, który podlega uldze podatkowej.

14. Czy zmiana projektu wymaga nowej interpretacji?

Konieczność uzyskania nowej interpretacji podatkowej w przypadku zmiany projektu zależy od tego, w jaki sposób pierwotna interpretacja została sformułowana. W przypadku kancelarii PRAVNA Group, wnioski o interpretację są oparte na charakterze świadczonych usług w ramach działalności, a nie są ściśle związane z konkretnymi projektami.

Jeżeli pierwotna interpretacja została wydana w kontekście ogólnego charakteru usług świadczonych przez firmę, a nie dotyczyła bezpośrednio konkretnego projektu, to ewentualne zmiany w projektach niekoniecznie będą wymagały nowej interpretacji. Oczywiście, istotne jest, aby zmiany te były zgodne z zakresem działalności objętym pierwotną interpretacją.

15. Czy zmiana kontrahenta i nowa umowa wymaga nowej interpretacji?

Konieczność uzyskania nowej interpretacji podatkowej w przypadku zmiany kontrahenta i zawarcia nowej umowy zależy od treści pierwotnej interpretacji. Jeśli interpretacja nie jest ściśle powiązana z konkretnym klientem, projektem, czy rozliczeniem konkretnych lat podatkowych, to w przypadku zmiany kontrahenta i świadczenia podobnych usług, nie będzie konieczne występowanie o nową interpretację.

W Pravna Group unikamy praktyki pisania interpretacji w sposób zbyt wąski, ograniczając go jedynie do konkretnego klienta lub projektu. Dzięki temu interpretacje są elastyczne i bardziej ogólne, co pozwala na uniknięcie konieczności ich aktualizacji przy każdej zmianie kontrahenta czy projektu.

Ważne jest również, aby przy zmianie kontrahenta zwrócić uwagę na treść nowej umowy B2B. Umowa powinna zawierać zapisy dotyczące przeniesienia na klienta praw autorskich do dzieł stworzonych w ramach otrzymywanego wynagrodzenia. Poprawne sformułowanie tych postanowień może mieć wpływ na kwalifikację kosztów oraz prawidłowe korzystanie z ulgi IP Box.

16. Jak urząd sprawdza, ile czyjejś pracy się kwalifikuje?

Urząd Skarbowy sprawdza, ile pracy kwalifikuje się do ulgi IP Box na podstawie dostarczonej ewidencji IP Box. W ewidencji krótko opisujemy, nad jakim projektem pracujemy w danym miesiącu i jakie koszty związane z projektem ponieśliśmy. Taka forma dokumentacji jest wystarczająca dla Urzędu Skarbowego, ponieważ przepisy nie precyzują konkretnego formatu, czy struktury ewidencji.

Ważne jest również, aby zarejestrować sumy przychodów, kosztów podatkowych, dochodów, strat, które podlegają opodatkowaniu niższą stawką, a także dochodu, który tej stawce nie podlega. Dzięki temu możliwe jest przejrzyste i pełne przedstawienie danych związanych z korzystaniem z ulgi IP Box.

17. Co w przypadku, gdy osoba pracuje wg umowy o współpracę (B2B) jako analityk biz-sys, ale zadania, które wykonuje są wszelakiej maści, począwszy od zbierania wymagań, poprzez rysowanie diagramów BPMN, a na samym przygotowaniu skryptów kończąc? Czy tutaj również ulga obowiązuje?

Jeśli osoba pracuje na umowę o współpracę (B2B) jako analityk biznesowy systemów informatycznych (biz-sys) i wykonywane zadania obejmują kreatywne działania związane z oprogramowaniem, to może skorzystać z ulgi IP Box. Warto jednak podkreślić, że ulga nie obejmuje wszystkich działań, lecz tylko te, które są uznawane za kreatywne i związane z procesem tworzenia nowych technologii. Ponadto, rozliczenie ulgi odbywa się w stopniu, w jakim czas poświęcony na te działania stanowi część ogółu czasu pracy.

Przykładowo, jeśli analityk biznesowy systemów informatycznych poświęca 60% swojego czasu na działania związane z tworzeniem oprogramowania, to ulga IP Box może być zastosowana do tego odsetka czasu.

18. Czy oprócz ewidencji czasu pracy, konieczne jest gromadzenie innych ,,dowodów” na wykonywaną pracę?

Nie, ewidencja IP Box to jedyny dokument, w którym należy udokumentować charakter wykonywanej pracy.

19. Jak długo należy trzymać dokumenty, potwierdzające prawo do korzystania z ulgi?

Zgodnie z przepisami podatkowymi przedsiębiorcy w Polsce powinni przechowywać dokumentację przez okres co najmniej pięć lat. Termin liczymy od końca roku kalendarzowego, w którym upłynął termin płatności ostatniego zobowiązania podatkowego. Ta sama zasada obowiązuje również w przypadku dokumentów potwierdzających prawo do korzystania z ulgi IP Box.

20. Jakie codzienne prace nie kwalifikują się do ulgi IP Box?

Do ulgi nie kwalifikują się np. szkolenia.

21. Czy codzienne spotkania typu “daily” lub prace związane z wypełnianiem dokumentacji kwalifikują się?

Tak, wszystkie rodzaje pracy gdzie dążymy do finalnego produktu się kwalifikują.

22. Czy są wymagane raporty czasu pracy z konkretnym spisem co i kiedy było robione dla kontrahenta? Jeśli tak, jak taki raport wygląda?

Tak, raporty czasu pracy z konkretnym spisem co i kiedy było robione dla kontrahenta są istotne w kontekście korzystania z ulgi IP Box. Takie informacje należy zawrzeć w ewidencji IP Box. Wskazujemy w niej jaki projekt był realizowany w danym przedziale czasowym oraz ile godzin w danym miesiącu poświęciliśmy na pracę twórczą. Przykładowy wpis może wyglądać następująco: „Stworzenie oprogramowania do archiwizowania wyników badań pacjentów w elektronicznych kartach pacjenta”. Należy również precyzyjnie określić okres, w którym usługi były świadczone dla kontrahenta, np. między majem a sierpniem i doprecyzować sumę godzin z danego miesiąca, np. maj 160 godzin, czerwiec 154 godziny.

23. Czy wniosek o zwrot za lata 2019-2022 zwiększa szanse na kontrole?

Nie, wniosek o zwrot za lata 2019-2022 nie zwiększa szans na kontrole. Decyzje dotyczące przeprowadzenia kontroli podatkowej są podejmowane na podstawie różnych czynników, ale okres, który obejmuje wniosek o zwrot, nie jest sam w sobie wyznacznikiem zwiększających się szans na kontrolę.

24. Czy US może zażądać i skontrolować listę programów wytworzonych przez programistę w ramach IP Box?

Nie, Urząd Skarbowy nie ma prawa zażądać i skontrolować listy programów wytworzonych przez programistę w ramach ulgi IP Box. Zgodnie z zasadami tej ulgi, każda osoba ubiegająca się o korzyści z IP Box musi zbyć się praw do stworzonych utworów lub programów komputerowych na rzecz płatnika, czyli podmiotu zlecającego wykonanie danego dzieła. Oznacza to, że programista przekazuje prawa autorskie do swojego dzieła w zamian za wynagrodzenie.

25. Jakie takie kontrole US wyglądają?

Wspomniana kontrola to w rzeczywistości postępowanie podatkowe w sprawie stwierdzenia nadpłaty, inaczej czynności sprawdzającej. Przed wydaniem zwrotu z tytułu ulgi IP Box, w większości spraw urząd przeprowadza czynności sprawdzające. Możemy się ich spodziewać już po złożeniu wszystkich dokumentów i otrzymaniu pozytywnej interpretacji od Krajowej Informacji Skarbowej. Najczęściej cała procedura odbywa się za pośrednictwem rozmowy telefonicznej lub korespondencji mailowej.

26. Co najczęściej kontroluje i podważa urząd? Na co uważać?

Urzędnicy przyglądają się między innymi umowom z kontrahentami, fakturom sprzedaży i zakupów, ewidencji i interpretacji IP Box i innym dokumentom, w zależności od praktyki danego urzędu. Głównym celem czynności sprawdzających prowadzonych przez Urząd Skarbowy jest sprawdzenie, czy w ramach swojej działalności badawczo-rozwojowej rozwijasz, wytwarzasz lub ulepszasz prawa, które należą do katalogu praw kwalifikowanych.

W trakcie kontroli szczególnie istotne jest, aby zwrócić uwagę na zapisy umów z kontrahentami. Kluczowym elementem jest posiadanie jasnych i precyzyjnych zapisów dotyczących przekazania praw autorskich do utworów czy programów komputerowych, które są przedmiotem umowy. Pamiętaj o tym, bo US zwraca na ten element szczególną uwagę.

27. Czy występują w praktyce kontrole „krzyżowe” kontrahentów?

Nie, w praktyce nie występują kontrole „krzyżowe” kontrahentów. Weryfikacja skoncentrowana jest na podatniku, który korzysta z ulgi IP Box. Organ podatkowy może jednak zwrócić się o potwierdzenie przeniesienia praw majątkowych wskazanych przez podatnika w ewidencji IP Box.

28. Czy Wasi klienci przeszli kontrolę IP Box?

Tak, zapytaliśmy o to naszych klientów. Większość klientów przeszła już tzw. czynności sprawdzające lub tradycyjną kontrolę skarbową. Wszyscy przeszli ją pozytywnie. Na swoim koncie mamy już ponad 4000+ zrealizowanych ulg IP Box. Każdą z nich realizuje wykwalifikowany Doradca Podatkowy. Patrząc na liczbę interpretacji, to najbardziej doświadczony w Polsce Doradca Podatkowy w temacie IP Box — komentuje Aleksandra Borowska, ekspert ds. IP Box w Pravna Group.

29. Czym jest wniosek o ograniczenie poboru zaliczek na podatek dochodowy?

Jest to możliwość wykazania, że zaliczki na podatek dochodowy (czyli podatek płacony w ciągu roku z miesiąca na miesiąc) są zbyt wysokie w stosunku do podatku, jaki będzie do zapłacenia za dany rok podatkowy. Zaliczki na podatek powstają w okresie od stycznia do grudnia danego roku i zmieniają się w zobowiązanie podatkowe. Jeśli chcesz skorzystać z ograniczenia poboru zaliczek, musisz przeprowadzić za każdy rok osobno postępowanie podatkowe w tej sprawie.

30. Czym są koszty kwalifikowane?

Koszty kwalifikowane to takie, które bezpośrednio przekładają się na uzyskanie przychodu z danego prawa własności intelektualnej. Oznacza to, że są bezpośrednio powiązane z procesem tworzenia, rozwijania, bądź utrzymania danego prawa własności intelektualnej, a ich poniesienie jest niezbędne dla osiągnięcia korzyści finansowych z tego tytułu.

Przykłady kosztów kwalifikowanych obejmują wydatki na badania i rozwój związane z danym projektem, wynagrodzenia pracowników bezpośrednio zaangażowanych w prace nad prawem własności intelektualnej, zakup niezbędnego sprzętu i technologii, czy nawet koszty związane z promocją i wprowadzeniem danego produktu na rynek.

31. Czy zdarzają się przypadki podważenia ewidencji przez US?

Urząd Skarbowy ma prawo podważyć ewidencję IP Box, jeżeli została ona przygotowana w niewłaściwy sposób. Warto jednak podkreślić, że Urząd nie szuka na siłę „haczyka”, aby nie przyznać Ci ulgi. Czynności sprawdzające zazwyczaj ograniczają się do wymiany maili lub rozmowy telefonicznej, podczas której urząd prosi o przesłanie interpretacji indywidualnej oraz ewidencji IP Box, a następnie weryfikuje te dokumenty przed wydaniem zwrotu. Dzięki takim czynnościom masz pewność, że nikt nie cofnie Ci ulgi później – już po wydaniu zwrotu.

32. Jakie koszty kwalifikują się do IP Box?

Zacznijmy od tego, co możemy nazwać kosztem. Koszty w przypadku IP Box muszą mieć związek z wytworzeniem lub ulepszeniem konkretnego prawa własności intelektualnej i z pracami rozwojowymi/badaniami naukowymi nad nim. Dzielimy je na bezpośrednie i pośrednie.

Koszty bezpośrednie

To koszty bezpośrednio związane z przychodami, które przedsiębiorca osiąga z danego kwalifikowanego IP. W sytuacji, gdy na przykład prowadziłeś prace nad swoim własnym oprogramowaniem, za koszty bezpośrednie można uznać:

- zakup sprzętu komputerowego,

- zakup licencji na oprogramowanie,

- zakup literatury naukowej.

Koszty pośrednie

To koszty, bez których nie byłoby możliwości wykonywania prac, w których efekcie których można osiągnąć przychód z kwalifikowanego IP. Są to np.:

- usługa księgowa,

- materiały biurowe,

- wynajem biura,

- telefon,

- komputer,

- leasing samochodu,

- energia,

- koszty utrzymania budynku.

33. Czy samochód może być kosztem kwalifikującym się pod IP Box? Jak to rozliczyć?

Tak, samochód może być kosztem kwalifikującym się pod ulgę IP Box pod warunkiem, że można udokumentować, że koszty związane z pojazdem przyczyniły się do procesu tworzenia oprogramowania objętego ulgą. Przykładowo, jeśli programista dojeżdża samochodem do biura klienta, aby pracować nad jego projektem, to koszty związane z tym dojazdem mogą być uwzględnione w ramach ulgi IP Box. W praktyce, w ciągu roku regularnie wykazujemy wszystkie przychody i koszty zgodnie z obowiązującymi przepisami podatkowymi. Jednocześnie, w ramach ewidencji IP Box konieczne jest szczegółowe udokumentowanie kosztów związanych z projektami, w tym także kosztów samochodu.

34. Jakich kosztów nie można uwzględnić przy IP Box?

Nie możesz uwzględnić kosztów, które nie mają bezpośredniego związku z kwalifikowanym IP, czyli z jego wytworzeniem, rozwinięciem, czy ulepszeniem. Są to m.in.:

- odsetki,

- opłaty finansowe np. opłaty za prowadzenie rachunku, za przelewy,

- koszty związane z nieruchomościami,

- koszty pracy własnej.

35. IP Box a kredyt hipoteczny — czy są problemy?

Na podstawie rozmów z naszymi klientami nie odnotowaliśmy przypadków, w których ulga IP Box miała bezpośredni wpływ na zdolność kredytową. Warto jednak zaznaczyć, że wszystko zależy tutaj od indywidualnego podejścia banku.

36. Czy programiści pracujący w zespołach kwalifikują się do ulgi IP Box?

Tak, programiści pracujący w zespołach mogą kwalifikować się do ulgi IP Box, o ile spełniają określone kryteria przewidziane przez przepisy podatkowe. Projekty, nad którymi pracują, muszą spełniać określone wymagania, takie jak innowacyjność i rozwijanie nowych rozwiązań technologicznych. Mogą obejmować one tworzenie nowych aplikacji, oprogramowania, algorytmów, czy innych zaawansowanych technologii.

Podsumowanie

Uzyskanie ulgi IP Box nie jest tak skomplikowanym procesem, jak mogłoby się wydawać. IP Box to bezpieczne rozwiązanie podatkowe, dzięki któremu możesz zaoszczędzić nawet 24 tysiące złotych rocznie. W Pravna Group uzyskaliśmy już ponad 4000 ulg IP Box (ze skutecznością 99,8%), dlatego jeśli zależy Ci na jak najprostszym i najmniej stresującym procesie – skorzystaj ze wsparcia naszych specjalistów.

>> Sprawdź bezpłatnie, czy kwalifikujesz się do ulgi IP Box <<

* Materiał powstał we współpracy z firmą Pravna – materiał sponsorowany.